마법공식의 저자 조엘 그린블라트는 책에서 한가지 사실을 밝히고 있습니다. 아주 중요한 사실인데 그것은 바로 마법공식이 작동하지 않는 때가 있다는 것입니다. 30여 개의 종목으로 분산투자를 하고 마법공식으로 필터링된 상위 종목으로 구성된 포트폴리오가 왜 시장 수익률 보다 낮을 때가 있을까요?

제가 생각하기에는 알곡만 포트에 있어야 하는데 반해 쭉정이까지도 포트에 편입이 되기 때문입니다. 즉 싸고 좋은 기업만 포트에 편입된다면 포트의 수익률이 시장보다 낮을 일이 거의 없을텐데, 포트에 편입된 비싸고 좋은 기업내지는 비싸고 나쁜 기업이 많이 있다면 시간이 흐른다 하더라도 손실을 낼 수 있습니다.

그럼 싸지 않는데 싸게 보이는 기업은 왜 그럴까요? 마법공식에 나온대로 기업을 필터링한다면 이런 기업을 솎아낼 수 있지만 개인투자자가 그런 작업을 하기에는 쉽지 않습니다. 그럴 필요조차 없구요. 보통 유료로 마법공식으로 필터링된 기업을 얻을 수 있는데, 비싼 편은 아니지만 부담스러울 수 있습니다.

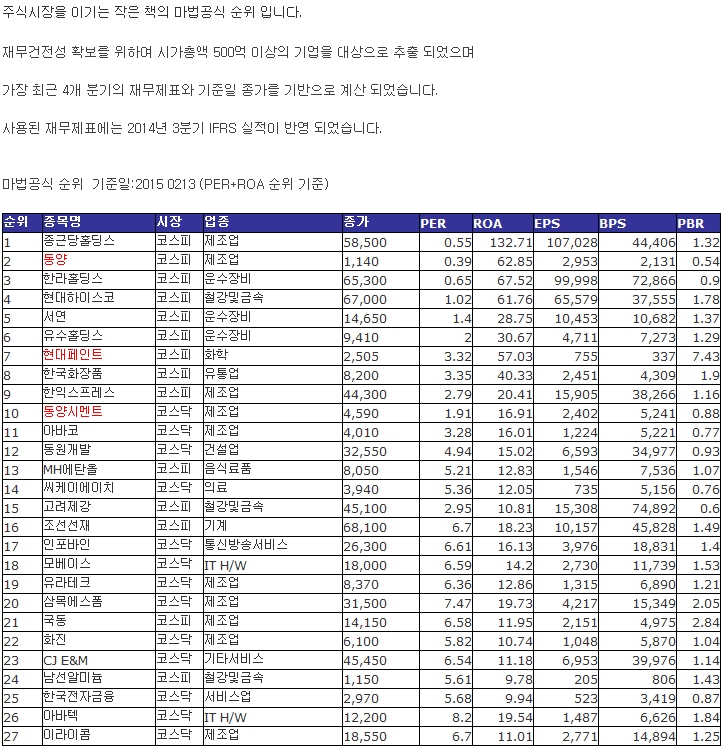

아래 표는 네이버 셀프펀드 까페에서 제공하는 무료 마법공식 순위입니다. 물론 PER와 ROA를 기준으로 솎아낸 기업들입니다.

빨간색은 관리종목이라 당연히 피해야 하고 책에 나와있는대로 1위부터 편입을 하게 되는데 그냥 막 편입하면 쭉정이가지 편입할 수 있습니다.

그럼 쭉정이를 가려내는 방법에 대해서 생각해봅시다.

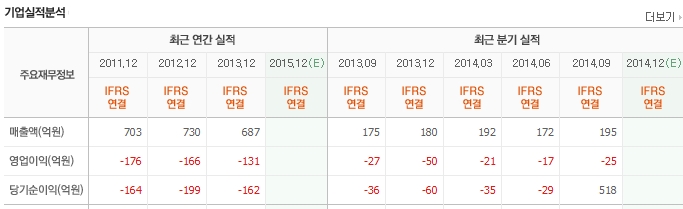

마법공식 순위 8위에 있는 한국화장품을 한번 볼게요. 네이버 증권에 가면 간단하게 매출액 추이를 볼 수 있는데요.

2011년부터 2013년가지 적자를 보던 기업인데 작년 3분기에 518억의 흑자를 냈습니다. 하지만 영업이익은 적자이구요. 한눈에 봐도 1회성 이익이고 이로인해 마법공식 순위 8위까지 차지하게 됩니다. 이런 매출액과 이익 추이를 보여주는 기업은 싼지 비싼지, 좋은 기업인지 나쁜 기업인지 판별하기 쉽지 않습니다. 그렇다면 자연스럽게 포트편입하면 안되겠지요. 왜냐하면 가치판단을 하기 쉽지 않기 때문입니다.

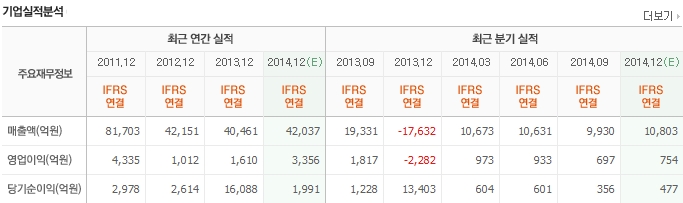

현대하이스코

현대하이스코는 좋은 기업으로 보이긴 합니다만 정말로 PER이 1인지 확인해봐야합니다. 2013년 4분기에 아마도 이 기업에 중대한 변화가 생긴 것 같습니다. 1회성 이익이 1조3천억이나 발생했습니다. 이런 이익은 앞으로는 없을 이익이기 때문에 감안을 해줘야 합니다. 이런 이익을 그대로 인정해서 아주 싸다 판단하면 오판일 수 있습니다. 2014년 발표 당기순이익은 1648억으로 이전연도에 비해 줄어들고 있는 추세입니다. 현재 PBR 1.64배 PER 9.2배로 PBR 기준으로는 비싼 편이고, PER 기준으로는 비싼 편은 아니지만 앞으로 이익을 예측하면 싼지 비싼지 판단하기 쉽지 않습니다.

이렇게 마법공식 순위 4위와 8위 기업을 간단하게 살펴보았는데, 단순하게 순위만 보고 포트에 편입하면 이 기업이 수익을 줄지 손실을 줄지 예측하기 어렵겠죠.

마법공식 12위인 동원개발을 볼까요(PBR 0.92, PER 5배)

동원개발은 건설기업 중에서 가장 경영을 잘하는 기업이 아닌가 생각합니다. 최근 4개년간 매출액과 이익이 멋지게 성장했습니다. 믿기 어려울 정도로. PBR과 PER 수치도 이익수준에 걸맞지 않게 저렴한 편입니다. 이렇게 좋은 기업이 저평가 받는 이유는 아마도 건설업을 해서 그런거 같습니다. 왜냐하면 건설경기가 나빠지기 시작하면 이런 이익 수준도 급감하여 가치평가 지표가 높게 나올 수 있습니다. 작년에는 650원 배당하여 약 2% 수준을 보이고 있습니다. 이자발생 부채도 거의 없는 수준으로 기업 재무구조도 매우 좋습니다. 이런 기업은 당연히 편입해야 합니다만 한가지 아쉬운 점이 현재 기업이익 수준이 최고점에 있고 앞으로는 이 수준을 유지하지 못할 가능성도 높습니다. 따라서 이익이 떨어지면 주가도 당연하게 떨어질 수 있습니다. 그나마 다행인 것은 현재 PBR,PER이 다 낮아서 주가의 하방경직성이 매우 높다는 것입니다.

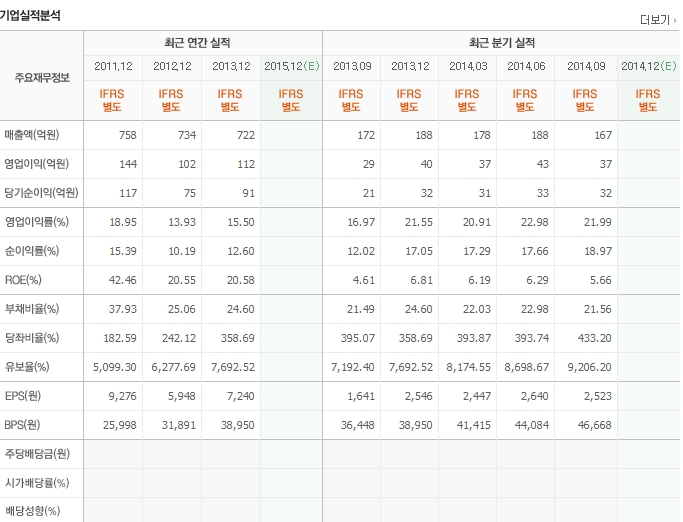

다음으로는 조선선재를 보겠습니다. 조선선재는 용접봉을 전문으로 만드는 회사입니다. 다 좋은데 배당이 없는게 아쉽습니다.

2014년 실적도 매출액은 변화가 별로 없지만 원가절감과 원재료 가격 안정으로 영업이익과 순이익은 2013년에 비해 약 40%정도 상승했습니다. 최근 4개년 평균 영업이익은 128억, 순이익은 102억입니다. 오늘짜 시가총액은 846억으로 이익수익률은 순이익 기준 약 12%로 괜찮은 수준입니다. PBR은 약 1.4배이고 최근 평균 ROE는 20%가 넘는 수준이라 PBR 기준으로도 저렴한 편입니다.

현재 자본총계가 608억으로 향후 5년동안 ROE가 20% 유지된다면 2020년에는 자본총계가 1512억정도 됩니다. 2020년에 PBR이 1배라면 시가총액도 1500억 정도로 현 시가총액 848억 대비 약 77% 높아서 현재 투자한다면 5년만에 최소 77% 수익을 낼 수 있습니다.

저자는 포트를 3년 보유하면 손실을 낸 적이 없다고 밝히고 있습니다. 기억이 잘 나지 않는데 아마 최소 수익률이 15%였던가 그렇습니다. 물론 3년 보유해서 15% 수익이라면 만족스럽지 않은 수준이지만 이것은 최소 수익률을 말하는 것이고 시장 상황이 좋다면 휠씬 높은 수익을 낼 수 있을겁니다.

위에서 간단하게 마법공식으로 필터링 된 기업들 중 어느 기업을 포트에 편입할 지 살펴보았습니다. 중요한 것은 싸고 좋은 기업을 장기 보유하면 좋은 성과를 낼 수 있습니다.

좋지 않은 기업이 저렴할 때 매수하여 보유하면 수익을 낼 수도 있긴 합니다만 조금 불안불안하겠죠.

워런 버핏이 말하는 좋은 기업이란 꾸준하게 이익이 성장하는 기업입니다. 여느 기업도 단기간에는 이익을 성장시킬 수 있습니다만 10년이나 20년이 넘는 기간동안 꾸준하게 이익을 성장시키는 기업은 아주 드뭅니다.

조선선재나 동원개발 같은 기업을 장기보유하면 만족할만한 수익을 낼 수 있을거라 생각합니다.

[출처] 마법공식 투자를 시작할 때 주의할 기업|작성자 버핏갑영

'주식' 카테고리의 다른 글

| 에이티젠 (0) | 2016.02.07 |

|---|---|

| 에코프로 일진홀딩스 (0) | 2016.02.07 |

| 2016년 2월 저 per 저 PBR주식 모음집 (0) | 2016.02.06 |

| 툴젠 (0) | 2016.02.05 |

| 좋은 주식조건검색식 (0) | 2016.02.04 |