2015년 12월 24일 기획재정부장관

2. 주요내용

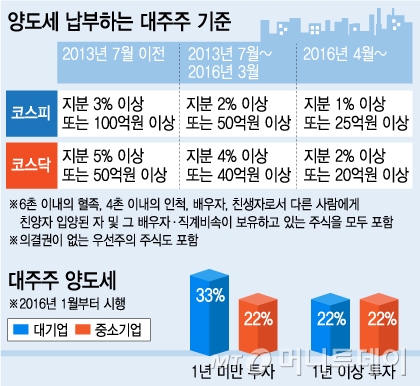

타. 유가증권시장과 비상장주식의 대주주 범위를 ‘2%(지분율) 이상 또는 50억원(시가총액) 이상’에서‘1% 이상 또는 25억원 이상’으로, 코스닥시장의 대주주 범위를 ‘4% 이상 또는 40억원 이상’에서‘2%이상 또는 20억원 이상’으로 확대하되, 비상장주식의 대주주 범위 확대는 2017년 1월 1일부터 시행하려는 것임

위와 같이 2015.12.24.에 양도소득세 과세대상 대주주 요건 확대에 관한 소득세법 시행령이 입법 예고되었다.

우선적으로 떠오르는 문제점들을 생각해보면 다음과 같다.

문제점들

1. 양도소득세 과세대상 대주주 변경 연혁

|

코스피 |

코스닥 | |||

|

지분율 |

시가총액 |

지분율 |

시가총액 | |

|

2005.08.05.이후 |

3% |

100억원 |

5% |

50억원 |

|

2013.07.01.이후 |

2% |

50억원 |

4% |

40억원 |

|

2016.04.01.이후 |

1% |

25억원 |

2% |

20억원 |

양도소득세 과세대상 대주주의 범위는 지속적으로 급속도로 확대되고 있다.

다음번 개정에는 그 범위가 얼마나 더 확대될 것인가? 남의 일이 아니다.

2. 친척들까지 소유지분 고려함.

소득세법 시행령 157조에 따르면 대주주 요건은 본인 외에도 6촌 이내의 혈족, 4촌 이내의 인척, 배우자, 친생자로서 다른 사람에게 친양자 입양된 자 및 그 배우자·직계비속이 보유하고 있는 주식까지 모두 포함해 계산된다.

잘 알지도 못하는 6촌이 무슨 주식을 얼마나 갖고 있는지를 서로 조사해야 하는가?

3. 권리를 주장할 수 있는 대주주의 요건은 변하지 않았음.

세금 내는 대주주의 요건은 낮아지고 있지만 권리를 주장할 수 있는 대주주의 요건은 요지부동이라 자산가들이 세금만 내는 '빛 좋은 개살구'가 되고 있다는 비판도 나온다. 상법에 따르면 주주의 권리를 요구할 수 있는 기준은 지분 3%다. 상법에 따르면 지분 3% 이상을 가진 주주는 임시총회 소집을 청구(상법 제366조)할 수 있고 회계장부열람권(상법 제466조)을 행사할 수 있으며, 이사,감사에 대한 해임청구의 소권(상법 제385조, 제415조)이 있다. 제366조는 2009년 5월에, 385조, 제415조, 제466조는 1998년에 개정된 이래로 요건이 단 한번도 확대되지 않았다. 권리를 규정하는 상법은 개정하지 않으면서 세금내는 소득세법 시행령만 개정하여 확대되는 대주주는 권리는 없고 의무만 있는 “호구주”인가?

4. 소득세법 시행령은 대통령령이라서 입법예고 후에 법제처 심사를 마치고는 국무회의 심의하여 대통령 재가하면 바로 공포,발효된다.

그런데 연휴전인 2015년12월24일에 입법예고를 하고는 2016년1월15일이 의견제출 마감일이란다. 입법예고된 사실을 모르는 사람이 태반이다.

입법을 밀어붙이고 있는 기획재정부에 의견제출하는 것이 좋을런지 아니면 법제처에 의견제시하는 것이 좋을런지 잘 모르겠다. 여러 사람들의 의견 개진이 있으면 더 좋을 것 같은데, 어떤 방법이 있을런지 잘 모르겠다.

'경제 금융' 카테고리의 다른 글

| 차이나 드림...중국의위기는 살아남을 초우량기업을 매입할수있는기회 (0) | 2016.01.18 |

|---|---|

| 성공투자를 바라는분이 새겨들을글 (0) | 2016.01.17 |

| 중국마트의 한국 제품들 (0) | 2016.01.11 |

| 주식투자자가 이것모르면 주식하지 말자.. (0) | 2016.01.09 |

| 만능통장으로 세금절약하자 (0) | 2016.01.07 |