728x90

반응형

최근 몇 일간 REC silicon의 위기와 Tokuyama malaysia 인수 가능성, OPEC 합의 등의 뉴스가 나오니 OCI 주가가 잠시 반등했었네요. 하지만 아직 한달전 가격 정도밖에 안되네요. 저는 10년내 10배 가능성을 보고 투자 중이라, 앞으로 더 모아갈려고 노력 중 입니다.

아직 개별 기업 리포트 멋지게 적을 능력은 안되지만, KTB 증권에서 리포트가 나온 김에 간단하게 제 투자아이디어를 적어보려합니다.

좋은 점

#경제, 업황

- 경기 사이클 전환 -> 신흥국 개발 등으로 에너지 수요 증가하여 유가 상승 -> 대체에너지 수요 증가

- 태양광 효율 증가 -> 그리디 패리티 인접 -> 정부 보조금이 필요한 단계이지만, 단독주택의 경우 확실히 효과적이고, 아파트에서도 주부들이 관심이 많음. 땅이 넓은 곳은 확실히 효과적

- 전기차, IOT 등으로 에너지 수요가 증가 할 것이며, 이를 위해서는 대체에너지와 스마트 그리드의 중요성 부각될 것

- 기후 문제 관심 증가 -> 정부의 친환경 사업 지원

- 인플레이션 시기 부동산과 공장이 많은 자산주, 가치주가 유리

- 폴리실리콘 가격 하락 -> 원가 절감 못하는 중하위권 업체들의 구조조정

-> 5위권 REC silicon이 위기 상황

-> 공급량 감소 혹은 상위권 업체들의 인수합병으로 폴리실리콘 단가 상승 가능

#모멘텀

- 힐러리 클린턴 당선시 정책 모멘텀(트럼프가 당선되어도 기업은 좋다고 생각하지만, 주가 흐름은 다른 문제)

- 턴어라운드 모멘텀

- 코스피 대차 잔고 상위권 -> 턴어라운드에 따른 숏커버링으로 수급 모멘텀

- 경기 기대감으로 비안전자산인 신흥국 증시에 수급이 모임

- 특히 원자재, 에너지 등의 경기민감주에 수급이 모임.

#기업

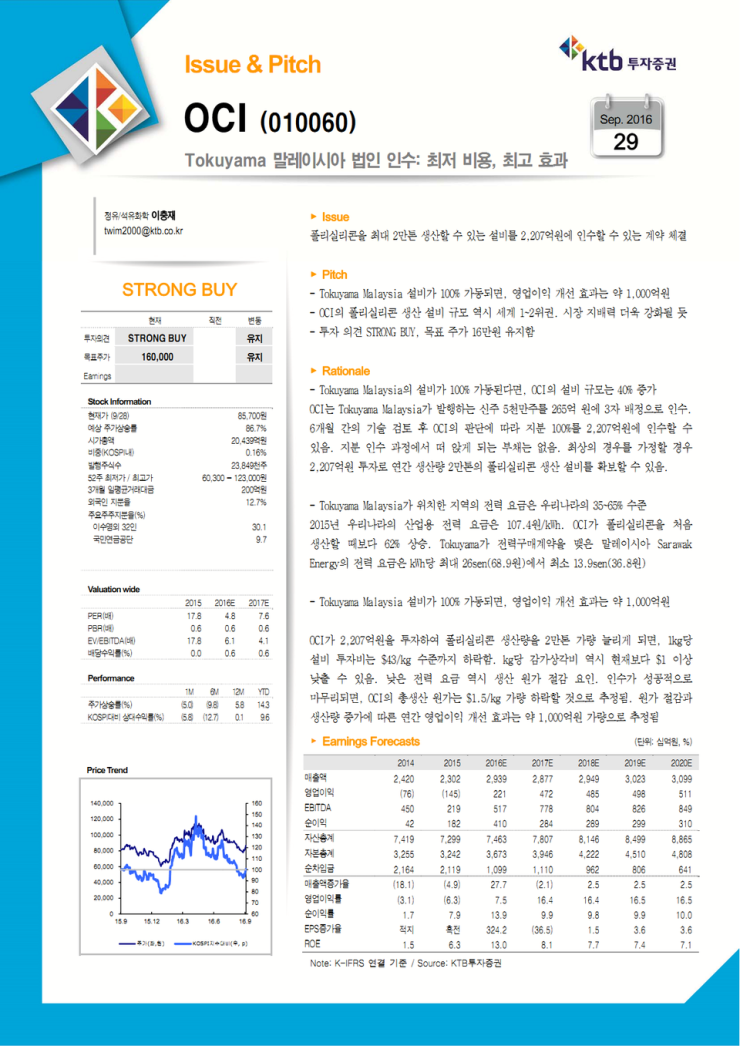

- 원자재 산업 특성상 CAPA가 특히 중요(5.2만톤으로 세계 3위) -> Tokuyama Malaysia 인수 한다면 7.2만톤이 되어 세계 2위 가능해짐

- 캐쉬 카우인 OCI머터리얼즈(SK머터리얼즈) 매각 -> 경영자들의 태양광에 대한 자신감

- CEO의 태양광에 대한 자신감과 열정

- 1위 업체 GCL에 비해 CAPA나 원가절감능력은 떨어지나, 기술력은 우위에 있음.

Wacker가 기술력은 더 우위에 있음

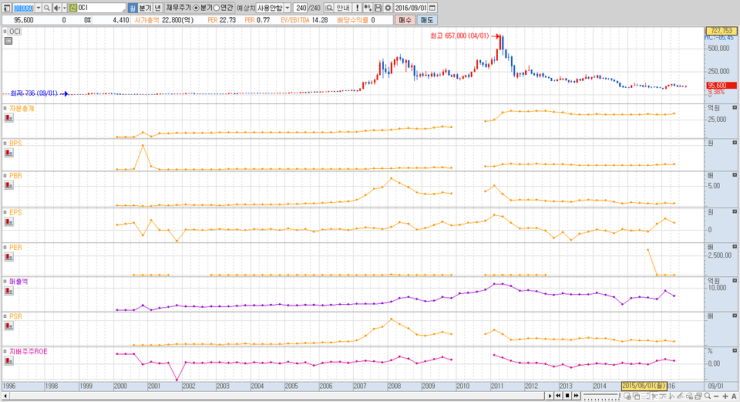

- 자본집약적 산업, 신재생 에너지 사업 특성상 호황기에 고 valuation 가능 -> 2008년 PBR 6.93 받음

- 현재 valuation상 저가 (PBR 0.77 , PSR 0.99)

- 피트로스키 score : 7/9 <- 코스피 상위권

- 치킨게임 도중에도 BPS가 크게 감소하지 않음. 재무적 안정성이 있음.

- Tokuyama malaysia 인수 시 원가 절감 가능

#리스크

-트럼프 당선시, 기다림의 시간이 길어질 수 있다.

(정부 보조금으로 억지로 살리는 것보다, 느리게 좋아지는게 장기적으로는 좋을 것 같기도 하다.)

-중국 정부의 보조금이 지속되어, 구조조정이 늦어질 수 있다. -> 폴리실리콘의 가격 반등이 일어나지 않을 수 있다.

-경기가 좋아지지 않으면, 유가 상승과, 태양광 수요 증가가 늦어 질 수 있다.

-태양광 특성상 넓은 부지가 필요한데, 부동산 가격 상승시 어떻게 될지 모르겠다. 또한 낮과 밤의 전력 생산량 차이, 전력 송신 등의 문제도 있을 것 같다. 2차 전지나 스마트 그리드 산업의 동반성장이 필수적일 것 같다.

728x90

반응형

'주식' 카테고리의 다른 글

| 손오공 최대주주변경되었네요... (0) | 2016.10.10 |

|---|---|

| 신세계 상품권아직도 못받으셨어요? (0) | 2016.10.10 |

| 배당수익율기준 상위100종목 (0) | 2016.10.09 |

| 돈이되는 재료 뉴스...증권가 뉴스중요합니다 (0) | 2016.10.07 |

| 마법공식에 의한 셀프 펀드 운용법..최종판 (0) | 2016.10.04 |