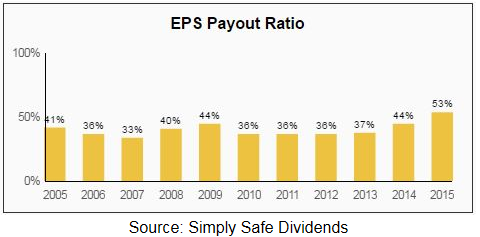

1. Dividend Payout Ratio (배당성향)

당연스럽게도 배당성향이 가장 중요하다. 배당성향은 회사의 수입을 배당금으로 얼마를 줬는가의 비율이다. 예를 들어, 코카콜라가 지난 해에 60 %의 배당성향을 가진다면, 회사는 주당 10 달러의 이익을 내서 배당금으로 주당 6 달러를 지불했다는 말이다. ($ 6 / $ 10 = 60 %)

배당성향이 70%를 넘어서 너무 높으면, 위험신호로 볼 수 있다. 사업이 예상치않게 어려워지면, 높은 배당성향의 회사들은 배당금 증가에 어려움을 겪을 수 있다.

일반적으로 40~60%의 배당성향을 가진 회사에 투자하는 것이 가장 안전하다. 하지만, Utility 업종 등 재무구조가 매우 양호한 경우 높은 배당성향의 회사에 투자하는 것도 가능하다.

3M의 배당성향 표가 가장 안정적인 예이다. 배당성향을 적절히 유지하면서 매년 10% 가까운 배당금 증가를 보이고 있다.

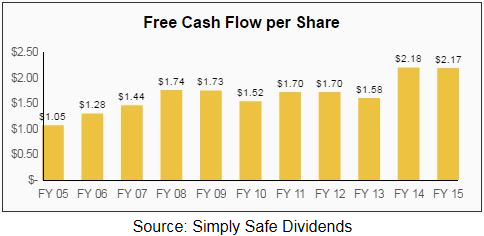

2. Free Cash Flow (잉여현금흐름)

잉여현금흐름은 기업이 사업활동에서 벌어들인 현금 (Cash flow from operations)에서 각종 비용과 세금, 설비투자 등을 빼고 남은 잔여 현금흐름을 말한다.

잉여현금흐름을 창출하지 못하는 회사는 배당금 지급이나 자사주 매입 등으로 주주환원 정책을 지속할 수 없으며 기업인수나 부채상환에 사용할 현금 흐름을 지속할 수 없다.

경쟁우위를 선점하기 쉽지않은 자본집약적인 사업을 하는 회사들이 일반적으로 안정적인 잉여현금흐름을 유지하기 어렵다.

Paychex (PAYX)라는 회사는 중소 규모 비즈니스에 다양한 급여 처리 및 아웃소싱 서비스를 제공하는데, 운영에 필요한 자본은 거의없고 높은 수익을 거두어 매우 일관된 무료 현금 흐름을 창출한다.

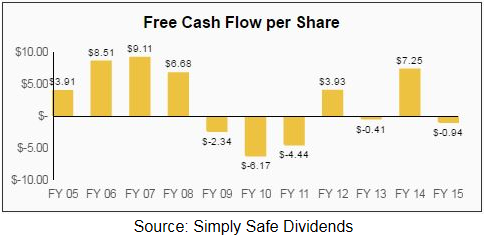

이와 대조적으로 United States Steel Corp (X)는 잉여현금흐름이 들숙날숙하다. 이는 자본집약적인 제철소에 막대한 자본을 투자해야 하고, 치열한 경쟁으로 제품에 대한 가격 결정권이 없기 때문이다.

두 회사의 잉여현금흐름만 놓고 비교해보면, 당연히 Paychex를 선택해야 한다.

3. Return on Invested Capital (투하자본수익률 / ROIC)

$100을 투자한다고 했을때, 한 회사는 $105를 돌려줄 수 있고, 다른 회사는 $110을 돌려줄 수 있다고 한다. 다른 모든 가정은 동일하다면, 우리는 돈을 더 빨리 벌 수 있는 두번째 회사에 투자할 것이다.

이게 간단하게 투하자본수익률을 표현한 것이다.

기업은 자금 (부채 및 / 또는 자기 자본)을 받아서 주주를위한 수익을 창출하기 위해 투자를 한다. 높은 수익을 올리는 기업은 자본을 더 빨리 모집 할 수 있다. 이론적으로 투자자가 요구하는 것 이하로 수익을 얻는 기업은 결국 사라진다.

워렌버핏이 선호하는 재무지표 중 하나는 자기 자본 순이익을 기업의 순자산으로 나누는 자기 자본 수익률(ROE)이다. 예를 들어, 주주가 회사에 자금을 제공하기 위해 100 달러의 주식을 사고 10 달러의 이익을 얻은 경우 회사의 자본 수익률(ROE)은 10 %이다. (순이익의 10 달러를 100 달러의 자본으로 나눈 값) 버핏은 수익을 더 빨리 창출하고 일반적으로 경쟁 우위를 확보하기 때문에 주식에 높은 수익을 올리는 기업을 선호한다.

투자 자본 수익률(ROIC)은 자기 자본 수익률(ROE)과 유사하지만 회사의 주식 및 부채 수익률을 측정한다. ROIC가 기업간 자본 구조의 차이를 더 잘 비교할 수있게 하기 때문에 더 중요하게 생각한다.

예를 들어, 각각 $100의 자산을 보유한 두 회사가 있다고 가정해 보자. 회사 ABC는 자산 $100을 모두 주식으로 조달했다. 회사 XYZ는 자산 $20와 부채 $80로 자산을 조달했다. 작년 두 회사 모두 주당 10 달러의 수익을 냈다고 하자.

ROE를 계산해보면, ABC의 ROE는 10%이 나온다 ($10을 주식의 100%로 나눔). 하지만 XYZ는 50%의 ROE를 갖는다 ($10를 자기자본 $20으로 나눔). 언뜻보면 XYZ는 ABC보다 더 우수한 기업처럼 보이는 착시가 나타난다.

대신 ROIC를 대입하면 두 회사 모두 10% ($10를 총자본 $100으로 나눈값)가 나온다.

회사를 분석할때 ROIC가 10%를 넘는지, 이것이 장기간 유지되는지를 중요하게 분석한다. 지속적으로 두자릿수의 ROIC를 유지하는 기업은 보통 경제적인 해자(economic moat)를 가진 회사로 판단한다.

워렌버핏이 사랑하는 코카콜라(KO)는 지난 10년간 14~28%의 ROIC를 기록했다.

4. Operating profit margin (영업이익률)

영업이익률은 영업 이익을 총 매출로 나눈 값이며, 일반적으로 이자와 세금 이전의 회사 수익을 나타낸다. 부채, 이자비용이나 세금은 회사마다 사정이 다르고 섹터별로 상이 할 수 있기 때문에,영업이익률은 이것들을 다 제외하고 순수하게 회사가 영업을 통해 얼마를 벌어 들였는지를 단순 비교 할 수 있다.

약 5,000개의 배당주를 분석했을때 영업이익률의 중간값은 12%로 나왔다. 영업이익률이 높은 회사는 경제적인 해자(economic moat)를 가진 신호로 볼 수 있다.

5. Asset Turnover (자산회전율)

자산회전율은 기업의 자산으로 얼마만큼의 매출액을 올리고 있는가를 측정한다. 자사을 얼마나 효율적으로 사용하고 있는지를 측정하는 기준이 된다.

자산회전율 (Asset Turnover) = 매출액 (Revenue) / 총자산 (Assets)

자산에서 더 많은 매출을 창출하는 기업은 더 많은 수익을 창출 할 수 있다. 기업의 마진율이 낮더라도 자산 회전율이 높으면 투자 자본 수익률이 여전히 좋을 수 있다.

월마트 (WMT)을 예로 들면, 2015년 영업 이익률은 겨우 5 %이지만 매일 많은 제품을 판매하기 때문에 자산회전율이 너무 높아 투자자본에 대한 두 자릿수 수익을 창출했다.

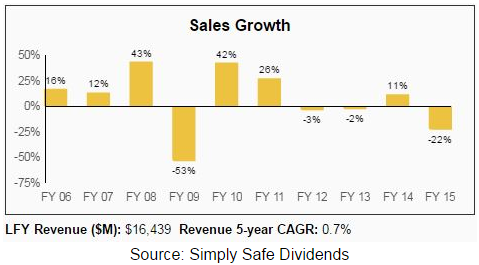

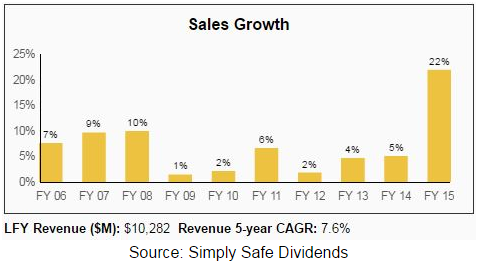

6. Sales Growth (매출성장)

왜 매출성장이 중요한 이유할까? 이익이 여전히 가장 중요한 요소지만, 매출 성장의 추세는 회사의 비즈니스 모델의 변동성과 확장 가능성에 대해 알려준다.

Nucor (NUE)를 예로 들어 보자. Nucor는 배당 귀족 주식의 하나이며 다양한 종류의 철강 제품을 제조하고 있다. 아래 표에서 볼 수 있듯이 회사의 매출액은 2009 년에 53 % 나 급감했으며 다른 기간에도 변동성이 크다. 경제와 철강 가격에 매우 민감하기 때문에 사업을 성장시키는데 있어 Nucor가 통제할 수 있는 부분이 매우 작다.

Becton Dickinson (BDX)은 지난 경기 침체기에도 꾸준히 안정적인 매출 성장을 이뤘다. 의료 회사는 실질적으로 모든 경제 환경에서 필수적인 의료 기기 및 시스템을 판매하기 때문이다.

동일한 환경속에서는, 우리는 보다 안정적인 수요가있는 제품과 서비스를 판매하는 사업을 선호한다. 이들 회사는 스스로 통제 할 수 있는 범위가 넓어지고 안정적인 수익 성장을 이룩하는 경우가 많다.

7. Debt-to-Capital (자본대비부채비율)

금융 레버리지는 매우 위험하다. 신용 카드 부채나 과도한 주택 담보대출로 고통을 받아본 사람들은 과도하게 돈을 빌리는 것이 얼마나 위험한지 알고 있다.

이는 회사에도 그대로 적용되기 때문에 자본대비부채비율을 살펴봐야 한다. 이 지표는 회사가 사업을 하는데 얼마나 많은 부채를 가지고 있는지 알려준다.

회사가 $100 상당의 장비를 보유하고 있는 경우, 회사는 부채와 자본의 조합으로 해당 장비를 구매한다. 자본대비부채비율은 회사의 자금 조달 비율이 부채와 어떤 관계가 있는지를 알려준다. 위의 예제를 사용하여 $100의 장비가 $20의 부채와 $80의 지분에 의해 이루어졌다고 가정해보자.

회사의 자본대비부채비율은 총 장부 채권 ($20)을 총 장부 채권 ($20) + 자본 ($80)으로 나눈 값이다. 계산해보면, 자본대비부채비율은 20% ($20 / $100)가 된다.

우리는 기업의 자본대비부채비율이 50 %를 넘지 않는 회사에 투자하는 것을 선호하지만, 유틸리티와 같은 일부 사업은 수익이 매우 안정적이기 때문에 부채가 조금 높아도 크게 문제는 없다. 회사가 예기치 못하게 어려움에 빠지고 부채가 너무 많아서 현금 흐름이 줄어들면, 주가는 떨어지고 배당금 지급도 어려워진다. 회사는 언제나 배당금을 지불하기 전에 채무 상환금을 먼저 지불하기 때문이다.

8. Net Debt / EBIT (순부채 / 이자및세전이익)

자본대비부채비율은 회사의 자본 구조에 초점을 맞추지만 순부채 / EBIT 비율은 회사 부채와 수익을 비교한다.

여기서 말하고 싶은 것은, 회사가 많은 이익을 내고 현금을 충분히 창출할 능력이 되면 빚이 많아 보이더라도 그렇게 위험하지많은 않을 수 있다는 것이다.

순부채는 회사의 총부채에서 가지고 있는 현금을 뺀 것이다. 예를들어, 회사가 $100의 부채가 있고 $10의 현금이 있다면, 그 회사의 순부채는 $90이다.

EBIT는 "이자 및 세금 전 이익"을 말하고 영업이익이라고도 한다. EBIT는 일반적으로 1 년의 기간을 측정한다.

순부채를 EBIT으로 나누면 현금과 연간 영업이익을 사용하여 부채를 상환하는 데 몇 년이 걸릴지 계산할 수 있다. 펩시 (Pepsi)가 작년에 부채 $100, 현금 $10, EBIT $45를 가지고 있다고 가정 해 보자. 펩시의 순 부채는 $90 (부채 $100에서 현금 $10를 뺌)이다. 펩시의 EBIT ($45)로 순부채 ($90)를 나누면 순 부채 / EBIT 비율은 2.0이 된다. 즉, 펩시는 이론적으로 가지고 있는 현금과 2년간의 영업 이익으로 부채를 모두 없앨 수 있다.

우리는 일반적으로 약 2.0 이하의 순부채 / EBIT 비율을 가진 회사에 투자하는 것을 선호하지만보다 안정적인 수입을 가진 회사는 다소 높은 레버리지 비율을 가질 수 있다.

9. Price-to-Earnings Ratio (PER/주가수익비율)

PER은 투자자들이 활용하는 가장 보편화된 평가지표이다.

계산공식은 회사의 주가를 1년동안 발생한 주당순이익(earning per share/EPS)으로 단순히 나누어서 구한다.

역사적으로, 시장 평균 PER은 15배 정도 이다. 보다 안정적인 수익이 기대되고 더 빠른 이익 성장 잠재력을 지닌 기업은 일반적으로 시장평균보다 높은 PER로 거래된다.

우리는 일반적으로 PER 20배 미만의 회사를 매수하고, 한번 매수하면 최대한 오래 보유하려고 합니다.

10. Total Shareholder Return (TSR/총주주수익률)

배당투자자들은, 배당수익률에만 포커스를 맞추는 경향이 있다. 결론적으로, 회사가 지불하는 배당금은 가시적인 일부이다.

하지만 우리는 여전히 총수익률을 고려해야 한다. 보유기간 동안 6%의 배당수익률이 발생하더라도 주식 가격이 40 % 하락하면 투자자에게 좋지 않다. TSR은 지불 된 배당금을 포함하여 주가의 상승을 측정한다.

예를 들어, 코카콜라(KO)가 2015년 초에 $50에 거래되고 있었다고 치자. 2015년 말에 코카콜라 주식이 $58로 상승하고 배당을 $2 지불했다면 TSR은 20% 가 된다. [($58 주식가격 + $2 배당) / ( $50 매입당시 주식가격) - 1 = 20%]

잘 관리된 기업은 최소 시장의 성장 이상으로 주주가치를 창출해 내야 한다.

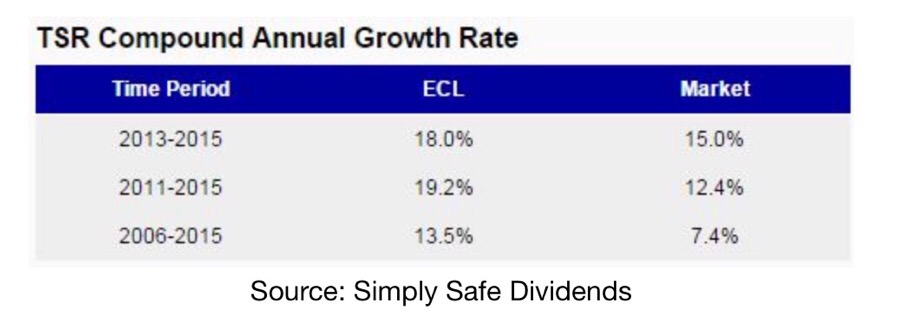

Ecolab (ECL)을 예로 들어 보자. 아래 표는 세 가지 다른 기간에 대한 Ecolab의 총주주수익 (TSR)을 보여준다. 회사의 TSR은 시장의 수이꽈 비교해서 얼마나 성과를 냈는지를 보여준다.

보시다시피, Ecolab은 각각의 기간 동안 시장수익률을 초과해서 주주에게 많은 성과를 돌려주었다. 2006 년 초에 Ecolab의 주식을 구입 한 투자자는 그 이후로 시장 성과의 두배만큼 수익을 올렸다.

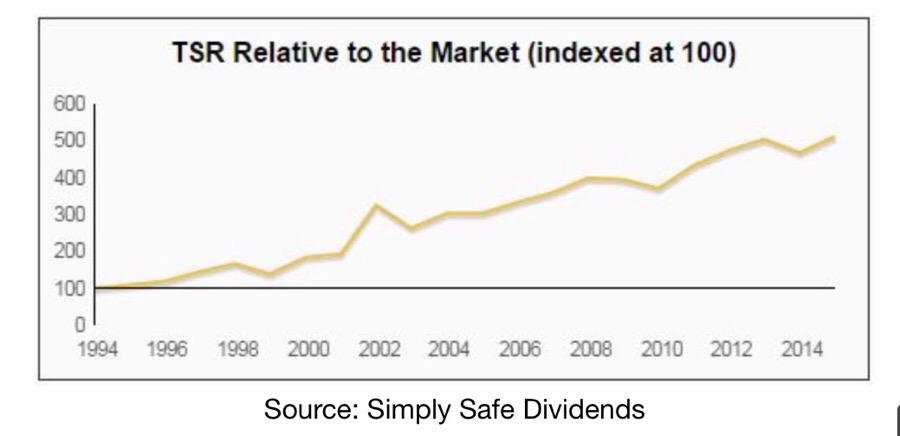

밑의 표는 Ecolab의 TSR과 시장수익률 (index100)을 비교한 그래프이다. 꾸준히 우상향하는 그래프는 Ecolab이 꾸준히 시장을 outperform했다는 것을 나타낸다.

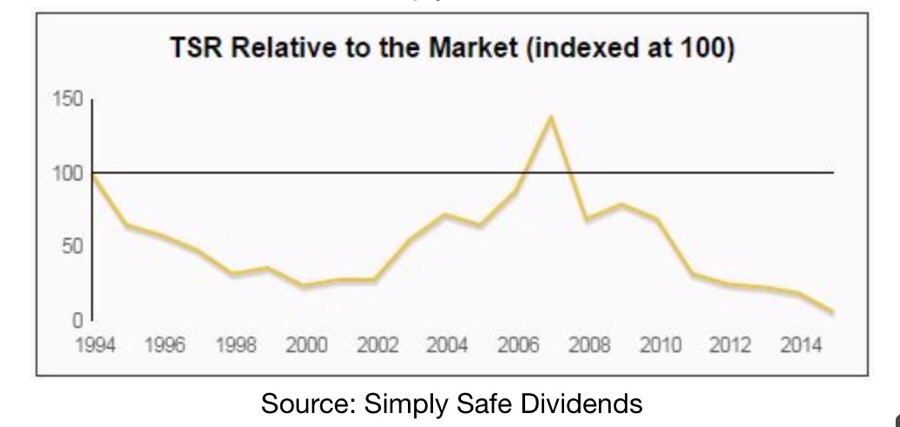

Ecolab 처럼 모든 기업이 수익률이 좋은 것은 아니다. United States Steel Corp (X)의 TSR을 보면 거의 재앙수준이다. 2006-2015년 기간동안 시장의 수익률은 7%인데 반해 United States Steel Corp (X)은 -15.7%를 주주들에게 돌려줬다.

기업이 계속해서 주주가치를 망가트릴 경우에 투자자들은 스스로에게 이런 트랜드가 언제 반전될 수 있을지를 물어야 한다.

회사의 사업모델이나 업계에 구조적으로 잘못된 부분이 있을 가능성이 높다.

존 템플턴은 투자에서 가장 위험한 말이 "이번에는 다를꺼야!!"라고 했다

이 번역을 하면서 가장 많이 놀란 것은 구글번역기이다. 이번에 업그레이드 되고 나서는 정말 놀랍도록 발전했다. 답은 구글인가 ㅋㅋ

'주식' 카테고리의 다른 글

| 주식 수수료 총정리 (0) | 2017.02.20 |

|---|---|

| 주식 수수료..무시하지마세요 (0) | 2017.02.17 |

| 주식으로 성공하고 실패하는 이유... (0) | 2017.02.17 |

| <초보투자자를 위한 Silver 가치투자 요약 정리> (0) | 2017.02.17 |

| 한국공항에 대한 분석글 (0) | 2017.02.17 |