시중은행 예금금리가 2%대에 머물고 있는 이때에

배당률(현금배당수익률)이 4%를 넘는 종목이라면 매력적으로 다가 올 수 있다.

주가까지 상승한다면 그야말로 대박인 셈.

그렇다면 무조건 고배당종목을 사들이는것이 상책일까?

당연히 그렇지 않다.

아무리 배당률이 높다고 해도 주식투자는 기본적으로 주가의 상승에 기초한다.

주가가 하락한다면 높은 배당이 다 무슨 소용이란 말인가.

아...또 그놈의 기업가치가 문제군 ㅡ.ㅡ

뭐 결론적으로 좋은 기업이 배당까지 빠방하다면 이것이 바로 매력적인 배당주 되시겠다.

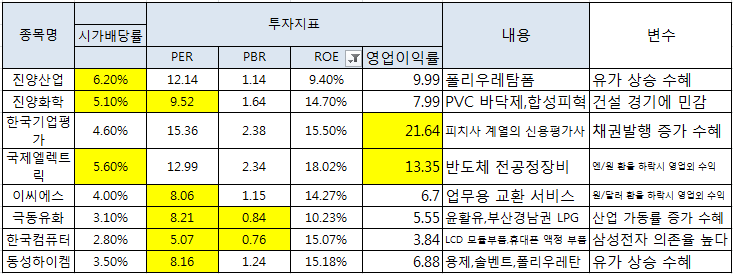

필자가 자료를 뒤적여 몇몇 기업을 선정해보았다.

배당률도 참고가 되었지만 기본적으로 ROE가 10%를 넘는 기업을 위주로 선정하였다.

<각 사 사업보고서 참조>

진양산업의 경우 높은 배당률을 주목해볼만 하며 동종업 대비 영업이익률도 높다.

유가 상승시 가격정책 변경으로 수혜를 볼 수 있는데

미국서 셰일가스가 펑펑 터지는 지금 급격한 유가상승은 어렵다고 본다.

한국기업평가의 괴랄한 영업이익률도 눈에 띈다

한국기업평가는의 경우 초저금리시대를 맞아 채권발행이 늘어나고 있는 점을 주목할만 하다.

반도체경기의 호황을 맞아 국제엘렉트릭 역시 매력적이다.

높은 배당률과 ROE 를 보라.

엔/원 환율의 하락으로 영업외수익도 기대해볼 수 있다.

이씨에스 역시 좋은 지표와 함께 환율강세로 부채부담이 줄어 이익이 증가하는 기업이다.

동성하이켐도 높은 ROE를 보이고 있고

극동유화는 부산,경남권 LPG 공급업체로 그 수요가 증가할 것을 기대한다.

한국컴퓨터는 현재 지표대비 저평가 상태로 보이는데

이것은 삼성전자에 대한 높은 의존율에 기인하는 것으로 보인다.

올해 들어 삼성전자는 중국업체의 거센 도전에 직면해있다.

점유율은 줄어들고 있으며 프리미엄 전략 역시 신통찮다.

이에 한국컴퓨터는 직격탄을 맞은 것으로 보인다.

소나기는 피해야 하는 것인지 역발상의 기회로 삼을지는 투자자의 몫이다.

간단하게 고배당주 몇 종목을 살펴보았다.

배당주는 연말까지 들고가지 않으면 의미가 없다.

올 연말까지 딱히 들고 갈 주식이 없다면 고배당주를 한번 고려해보시라.

일타쌍피의 짜릿함은 오직 배당주만이 갖는 매력이다.

[출처] 고배당주 종목선정|작성자 chaesdream

'고배당주식' 카테고리의 다른 글

| 2015년 고배당주식순서대로 얼마씩 지급되나 알아보자 (0) | 2015.12.03 |

|---|---|

| 연말 고배당..해외시장공략은 어디가 좋을까... (0) | 2015.11.25 |

| 배당주식으로 돈벌자 (0) | 2015.11.21 |

| 배당주로 평생연금효과..돈을 일을시키자 (0) | 2015.11.21 |

| 배당이 높은 주식 (0) | 2015.11.17 |