728x90

반응형

약 3~4년 전부터 이 기업에 관심을 갖기 시작했던 것 같습니다.

관련 지식이 없어, 재무분석 이전에... 회사가 무슨 장사를 하는지 이해하기가 쉽지 않은 기업이지요. 최근에는 개편한 홈페이지 그리고 회사의 네이버블로그, 페이스북 등을 활용하면서 업황, 사례 및 회사분위기를 익혀가고 있습니다.

그리고, 저는 기업탐방을 할 수 없었으나.. 케이아이엔엑스 소액주주 카페의 "회사 IR 및 간담회 후기"에서 얻은 소중한 정보로 인해 회사 입장을 보다 가깝게 파악할 수 있었습니다.

(가투소에서의 정보 공유를 위해 글쓴이의 동의없이 제 글에 인용되오니, 원하시지 않거나 문제가 될 시에는 그 부분을 삭제하겠습니다.)

1. 주요주주 : 가비아외(42.41%), 한국투자밸류자산운용(10.82%), 자사주(2.71%)

- 주가의 박스권 상단 부근에서 한국투자밸류 물량이 자주 출회했음

- 관련하여, 개인의 펀드환매로 인한 한국투자밸류자산운용의 매물출회는 어느정도 마무리 됐다고 봄

(가치투자 대명사 '이채원 펀드'의 시련 / 한국경제, 2017.04)

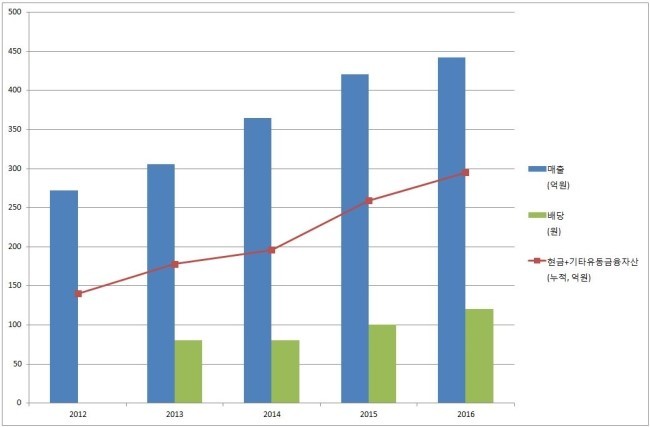

- 상장하면서 주가상승 이후, 매출/영업이익이 꾸준히 상승함에도 불구하고 주가는 박스권에서 5년을 보내고 있음

2. 매출구성(2016년 사업보고서 기준) : 호스팅/IDC/솔루션(65.9%), IX외(20.3%), CDN(11.1%), Cloud(2.7%)

- IDC는 도곡 1센터(자가), 가산 2센터(임대), 분당 3센터(임대), 상암 4센터(임대) 총 4곳

- IDC 신규건설은 보수적이며, 관련 수요가 명확해질 때 투자한다는 회사 입장

(관련하여, 예전에 해외 고객과 IDC 투자가 검토된 적이 있었으나 실제 투자로 연결되지 못했음)

- 배당을 높이지 않고, 현금을 쌓아놓는 이유는 미래 IDC 확충 또는 M&A 실탄확보 차원이라고 함

- IX는 MSO 매출이 줄어들고, 해외 ISP향 매출이 증가하며 전체적으로 소폭 증가.. 성장성에 한계가 있다고 함

- 추후 케이블TV업체들(CJ헬로비전, 딜라이브 등)이 대형통신사로 매각될 가능성이 있으며, IX매출에 영향을 끼칠 수 있으나.. 회사는 과거 경험상 실제 그런 상황이 생긴다 하더라도, 매각사(KT, SKT, LGU+)로의 망통합에 수년(5~10년)이 걸려 무리없이 대응할 수 있다는 설명

- 회사는 미래 성장동력을 Global CDN과 Private Cloud 시장에서 찾고 있음

- CDN, Cloud 서비스의 2016년 기준 매출비율이 상대적으로 적으나, 그동안 관련 투자 및 M&A를 충실히 했기 때문에.. 이제는 결실의 시기가 오고 있다고 개인적으로 판단하고 있음

- Public Cloud는 대형회사를 따라갈 수 없음.. 그러나 공공기관, 기업 등은 자체 서비스를 위해 보안이나 종속성의 문제가 없는 Private Cloud를 선호하기 때문에 틈새 공략이 가능하다고 판단

- 개인적으로 신정부의 4차 산업혁명 관심과 중소벤처기업 육성이 강화되면, KINX에게 많은 기회가 있을 것으로 판단

3. 지역매출(2016년 사업보고서 기준) : 국내(89.6%), 해외(10.4%)

- 미국, 홍콩 POP 개설 이후, 해외매출 증가

- 미국 대형업체들의 국내시장 진출 파트너로서의 역할수행, 한류 열풍으로 인해 중국/동남아시아로의 국내 트래픽 증가 등 때문

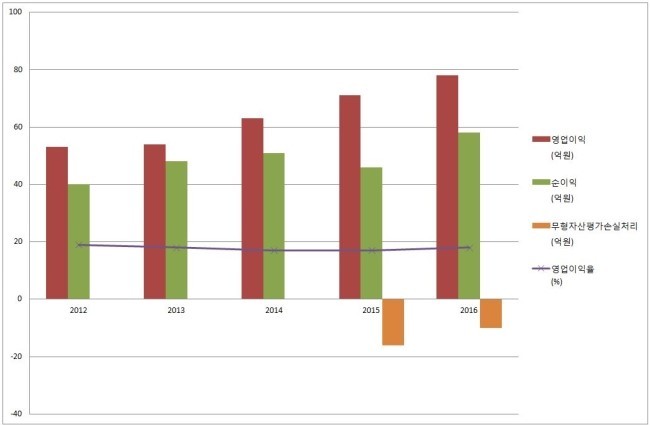

4. 매출규모는 만족스럽지 못하나, 17~19%의 영업이익률과 매년 증가하는 매출/영업이익이 회사의 해자를 증명

- 2015, 2016년 4분기에 각각 16억, 10억의 무형자산(영업권) 손실처리를 하면서 순이익 축소

- 회사가 억지로 주가를 누르려는 의도였다고 혼자서 의심을 해봄^ ^

(재무적 투자를 받을 때.. 가끔 주가를 의도적으로 낮춰 투자자에게 좀 더 유리하게 하는 케이스들이 있어서 한 허망한 의심이니, 개의치 마세요~)

- 현재 전세계 반도체 기업들의 몸값이 천정부지로 올라가고 있으며, 금일 하이닉스의 트리플 크라운 분기실적 발표 때 컨퍼런스콜에서 서버 D램 공급부족을 이야기함

- 이러한 상황은 우리가 이미 Big Data 시대에 들어와 있고, 이와 궤를 같이하여 수익을 벌어들이는 기업의 발굴은 그 의의가 있다고 생각함

- 구체적인 산업 트렌드를 봤을 때도 데이타의 전자화 가속, 반도체의 집적화, 사물인터넷/스마트존 급성장, 데이타의 고용량화(VR/AR, UHD..) 등으로 인터넷 데이타는 점점 더 커지고 빨라지고 있음. 이러한 데이타의 원활한 연동을 목표로 다양한 인터넷서비스 사업을 하고 있는 케이아이엔엑스의 미래가치는 밝다고 생각함

- 2017년에도 예년과 비슷한 성장이 이루어진다면, PBR 1.1, PER 10 이하로 예상 가능

(영업권 손실처리도 거의 마무리됐음.. 현재 영업권 12억원)

- 현재 시총은 인터넷서비스 기업.. 4차 산업혁명의 수혜기업으로서 매수하기에 매력적인 가격이라고 판단

5. 기타

- KINX, T-SDN 기반 클라우드 데이터센터 전송망 가상화 추진 (2017.02)

- KINX, MS의 익스프레스 라우트 파트너로.. 클라우드 허브 목표 (2017.02)

- 케이아이엔엑스, 포켓몬고 열풍 '오픈스택 플랫폼' 부각 (2017.01)

- KINX, '2016 K-ICT 클라우드 대상'서 '장관상' 수상 (2016.11)

- 케이아이엔엑스, 지진 후 안전처 홈피 다운... 미, 일 CDN 사업 부각 (2016.09)

- KINX, 국내 최초로 AWS 다이렉트 커넥트 제공... 전세계 24번째 (2016.01)

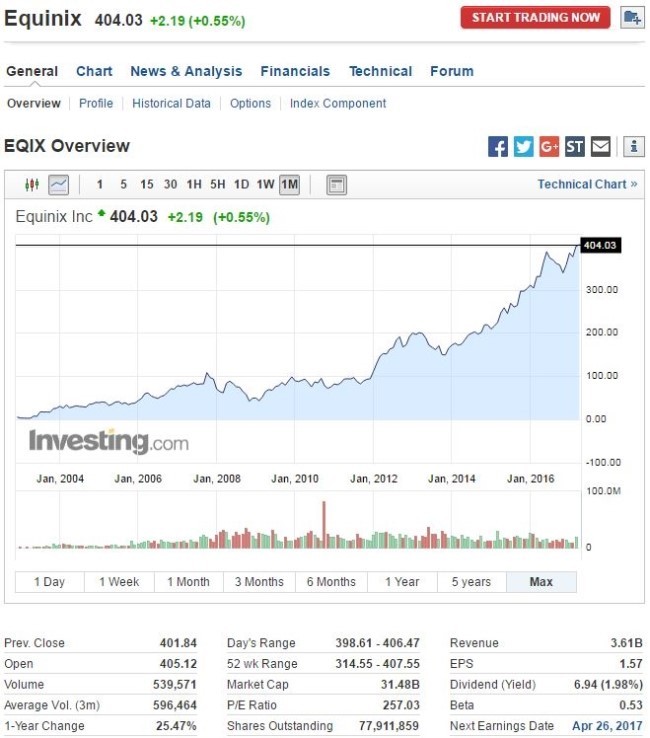

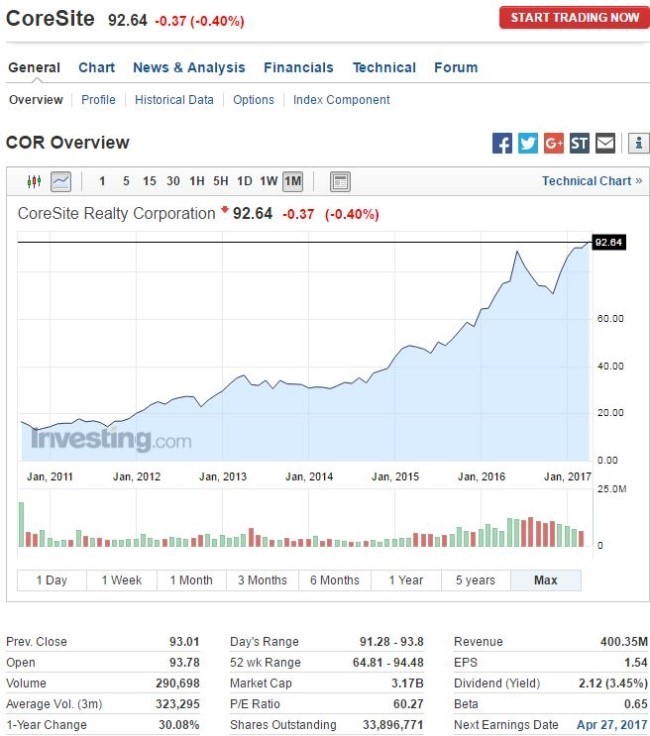

6. 위 미국기업 Equinix, Coresite Reality는 케이아이엔엑스의 드림, 롤모델쯤 될 듯합니다. 대한민국의 산업역량, 영업환경과 제도 등 상이한 것들이 많고... 기업사이즈 자체가 많이 다르니, 가끔씩 위로용으로 참고하곤 합니다.

728x90

반응형

'주식' 카테고리의 다른 글

| 코엔텍...분석글 (0) | 2017.05.01 |

|---|---|

| 빛샘전자 분석글 (0) | 2017.04.28 |

| 워렌버핏 다시보기 (0) | 2017.04.28 |

| 4차산업 혁명 수혜주 선점하기 (0) | 2017.04.28 |

| 대한뉴팜...안면미용시장..진출 (0) | 2017.04.28 |