728x90

반응형

아주 재미있는 기사가 떴습니다.

쓰레기 처리 업체라서 돈 잘 벌고 사람들한테 그닥 관심받지 못하는

이 회사는 아주아주아주아주 비싼가격에 맥쿼리에게 팔렸습니다.

대충 4700원에 사갔다고 되어 있는데...

그럼 시총으로 따지자면 50,000,000 * 4700 = 2350억이라...

이걸 795억에 사갔다면...꽤 저렴하게 산 듯하네요.

쓰레기 처리 업체라서 돈 잘 벌고 사람들한테 그닥 관심받지 못하는

이 회사는 아주아주아주아주 비싼가격에 맥쿼리에게 팔렸습니다.

대충 4700원에 사갔다고 되어 있는데...

그럼 시총으로 따지자면 50,000,000 * 4700 = 2350억이라...

이걸 795억에 사갔다면...꽤 저렴하게 산 듯하네요.

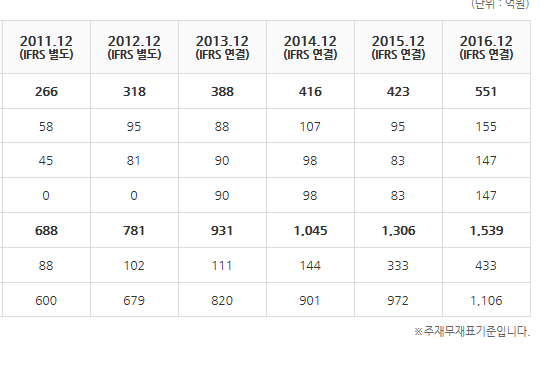

이익 부문을 보자면

5년동안 딱히 흠잡을때 없이 꾸준하게 성장했습니다.

작년 증설 이후로 영업이익 순이익이 대폭 상승했는데...매출 꺾이긴 힘들어보이고...산업 폐기물 처리하는데가 거의 없으니 쓰레기만 가져오면

바로 매출로 잡히는 아름다운 BM.

해자도 있고 재미도 없는 업종이라 아주 제가 좋아하는 BM이고

거기에 재무재표는 딱히 흠잡을때가 없습니다.

그러면 맥쿼리가 이놈을 왜 인수했을까?가 굉장히 중요해지는데...

5년동안 딱히 흠잡을때 없이 꾸준하게 성장했습니다.

작년 증설 이후로 영업이익 순이익이 대폭 상승했는데...매출 꺾이긴 힘들어보이고...산업 폐기물 처리하는데가 거의 없으니 쓰레기만 가져오면

바로 매출로 잡히는 아름다운 BM.

해자도 있고 재미도 없는 업종이라 아주 제가 좋아하는 BM이고

거기에 재무재표는 딱히 흠잡을때가 없습니다.

그러면 맥쿼리가 이놈을 왜 인수했을까?가 굉장히 중요해지는데...

코엔텍 뿐만이 아닙니다.

온갖 폐기물 업체란 업체는 다 인수중입니다.

생각해보는 시나리오는 -> 지역별 폐기물 업체들을 합쳐서 아주 덩치 큰

폐기물 업체 지주를 만드는 것. (인수 주체가 그린에너지홀딩스...)

이쪽이 굉장히 가능성이 높다고 생각합니다.

두번째로는 기사에도 밝혔듯이

온갖 폐기물 업체란 업체는 다 인수중입니다.

생각해보는 시나리오는 -> 지역별 폐기물 업체들을 합쳐서 아주 덩치 큰

폐기물 업체 지주를 만드는 것. (인수 주체가 그린에너지홀딩스...)

이쪽이 굉장히 가능성이 높다고 생각합니다.

두번째로는 기사에도 밝혔듯이

"이번 거래는 설비 투자를 강화에 매출을 올리기 위한 그로쓰 캐피탈(Growth capital) 투자의 성격이 포함됐다. 맥쿼리PE는 배당을 통한 투자금 회수와 가치 성장을 동시에 추구하겠다는 방침이다."

회사 덩치를 키우면서 이익을 늘리고 그것을 배당으로 가져가겠다라고

이야기 했습니다.

이야...그럼 실제로 그것이 일어나고 있는지만 확인하면 됩니다.

좀 더 파볼까요.

두 개 업체만 파면 되겠네요.

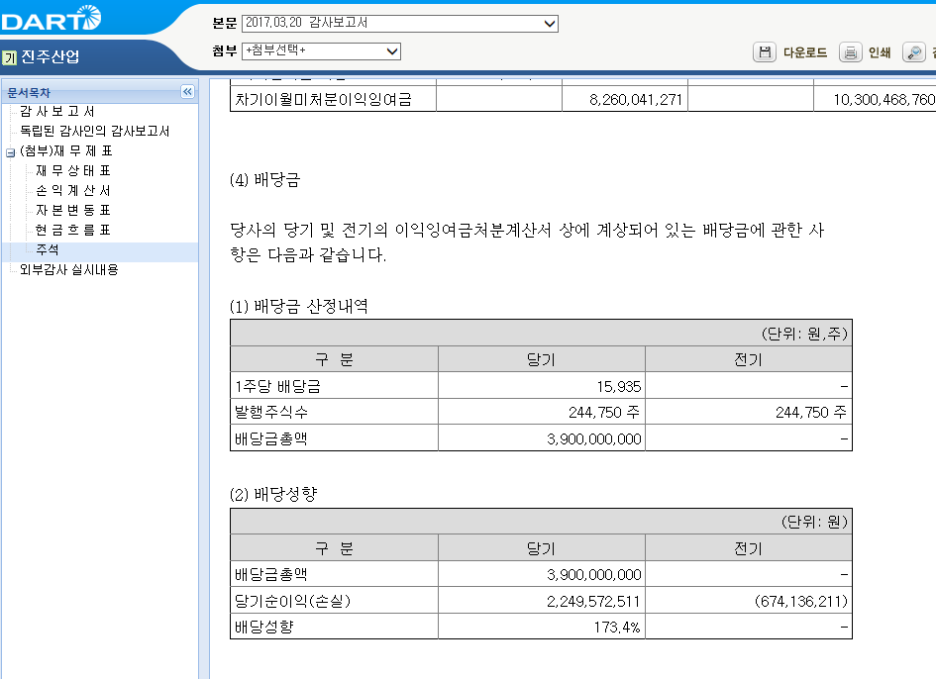

먼저 진주 산업입니다.

순이익이 턴어라운드하고 배당을.....

What??? 173.4%의 배당성향?

총 배당을 39억 가까이 했습니다. 순이익 22억 났는데 배당을 39억이라...

(인수자금 쓴걸 한방에 땡겨 간거 같다.)

리클린은 아직 맥쿼리가 인수 완료가 안했으니 뉴스에 나와있는

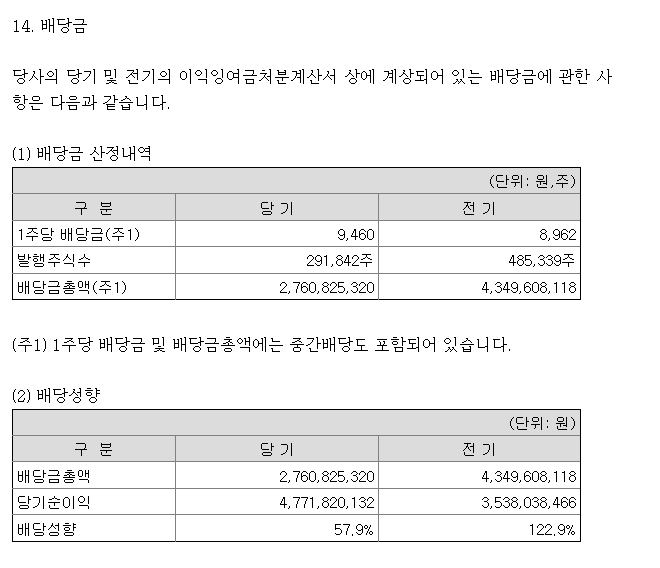

대길산업만 체크해볼까요... 2013년에 인수.

순이익이 턴어라운드하고 배당을.....

What??? 173.4%의 배당성향?

총 배당을 39억 가까이 했습니다. 순이익 22억 났는데 배당을 39억이라...

(인수자금 쓴걸 한방에 땡겨 간거 같다.)

리클린은 아직 맥쿼리가 인수 완료가 안했으니 뉴스에 나와있는

대길산업만 체크해볼까요... 2013년에 인수.

재작년에 폭탄배당을 했네요.

그리고 작년에 배당성향이 무려 57%....

그럼 맥쿼리가 인수한 회사들은 배당성향이 아주 많이 올라간다는 결론이 난다.

일단 쓰레기 업체는 한번 투자해놓고 나면 재투자가 그닥 필요없는

안정적인 사업이기때문에 이 부분은 아주 이해가 갑니다.

(소각장 매립장에 신규 기계나 설비 들일 이유가 없지 않는가?

유보금이 남아돌겠지.)

(개인적으론 배당 별로 안좋아하지만 뻘짓한다고 돈 쓸빠에야

차라리 배당 주는게 낫다고 봅니다. 쓰레기 사업이랑 시너지

날만한 사업은 암만 생각해도 제 머리로는 떠오르지 않네요.)

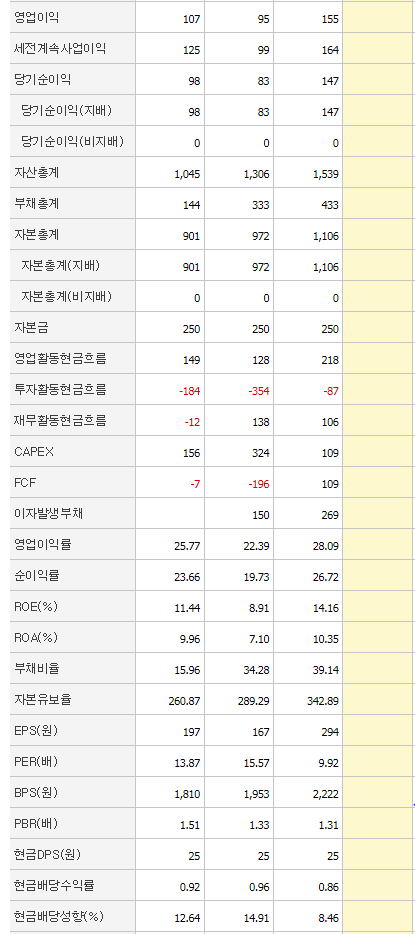

그럼 다시 코엔텍으로 돌아와볼까요.

어찌되었건 인수 자금을 795억을 썼습니다.

영업 이익률 20%대에 순이익률도 엄청납니다.

그런데.....배당이 아주 짜네요?

근데도 ROE가 두자릿수라는건 이 회사 BM이 얼마나 뛰어난지 증명해줍니다.

그럼 여기서 가설을 세워볼까요.

1. 작년 이익만큼 올해도 이익이 나는데 배당이 늘어나는 경우.

배당 성향이 너무 과하지 않게 딱 50%일 경우.

(앞에 있는 두 회사는 배당 폭탄이 떨어졌다.)

그러면 얼추 150원 가량 된다는 이야기인데...

그러면 현재 주가가 3000원이니까...

150/3000*100 = 5%.

.....이건 갑자기 고배당주로 바뀌는 케이스가 되네요.

그럼 좀 더 성향을 올려볼까...

그래 미친척하고 올해 순이익 전부를 배당 해보죠.

그럼 주당 300원.

그럼 배당이 10%네. ㅋㅋㅋㅋㅋㅋㅋㅋ

자 그럼 이익이 어찌되었건 작년 증설 효과로 늘어났다.

그럼 설비 가동률을 볼까...

![]()

거의 풀 가동..물론 매립지는 가동이라는 개념이 없고 (그냥 가져다 부으면

땡이라 소각부분만...)

그럼 여기서 매출이 늘어나는건 좀 오버 같다.

특이 할만한건

![]()

스팀 판매가격이 벙커 가격하고 연동된다는거라...아무래도 스팀 매출에는

기름값하고 제법 엮여있는 모양입니다.

개인적으론 당분간은 셰일때문에 유가는 박스권에서 놀거 같다.

끽해야 40~60불 정도...Rig Count만 봐도.....무시해도 될만하고..

인수 주체가 맥쿼리라는게 좀 마음에 든다.

일단 이 회사의 방향은 정해져있다.

1. 배당 성향 올라가는건 거의 확실해 보이고

2.설령 배당이 안올라가더라도 PE 특성상 되팔기를 시도할거기 때문에

100% 기업 덩치를 키울겁니다.(통상 5년뒤면 해산합니다.)

3.지금 가격에 프리미엄 주고 샀다라는건 기업을 통째로 주고 샀다라는건데 주당 5900원이면 시총 2950억 = PER 10 수준이라면 순이익 300억 가까이 찍겠다는 말이랑 같다.

역산하면 순이익률 20% 잡고 매출 1500억을 찍겠다라는 말과 동의어로 들립니다.

4.그래서 개별 회사들을 연결할거 같다라는 생각도 든다.

(지역별 리클린 KG ETS 대길산업등을 하나로 묶어서 시너지 효과.)

올해 배당은 아주 기대해봄직하고 (회사 유보금이 아주 그득그득 쌓여있기

때문에) 폭탄 배당이 나오면 배당성장주로. 배당 유보하고 설비 늘리면

성장주로 봐도 될 정도로 상당히 좋은 회사라고 평가 됩니다.

-투자는 본인 책임입니다.-

그런데.....배당이 아주 짜네요?

근데도 ROE가 두자릿수라는건 이 회사 BM이 얼마나 뛰어난지 증명해줍니다.

그럼 여기서 가설을 세워볼까요.

1. 작년 이익만큼 올해도 이익이 나는데 배당이 늘어나는 경우.

배당 성향이 너무 과하지 않게 딱 50%일 경우.

(앞에 있는 두 회사는 배당 폭탄이 떨어졌다.)

그러면 얼추 150원 가량 된다는 이야기인데...

그러면 현재 주가가 3000원이니까...

150/3000*100 = 5%.

.....이건 갑자기 고배당주로 바뀌는 케이스가 되네요.

그럼 좀 더 성향을 올려볼까...

그래 미친척하고 올해 순이익 전부를 배당 해보죠.

그럼 주당 300원.

그럼 배당이 10%네. ㅋㅋㅋㅋㅋㅋㅋㅋ

자 그럼 이익이 어찌되었건 작년 증설 효과로 늘어났다.

그럼 설비 가동률을 볼까...

거의 풀 가동..물론 매립지는 가동이라는 개념이 없고 (그냥 가져다 부으면

땡이라 소각부분만...)

그럼 여기서 매출이 늘어나는건 좀 오버 같다.

특이 할만한건

스팀 판매가격이 벙커 가격하고 연동된다는거라...아무래도 스팀 매출에는

기름값하고 제법 엮여있는 모양입니다.

개인적으론 당분간은 셰일때문에 유가는 박스권에서 놀거 같다.

끽해야 40~60불 정도...Rig Count만 봐도.....무시해도 될만하고..

인수 주체가 맥쿼리라는게 좀 마음에 든다.

일단 이 회사의 방향은 정해져있다.

1. 배당 성향 올라가는건 거의 확실해 보이고

2.설령 배당이 안올라가더라도 PE 특성상 되팔기를 시도할거기 때문에

100% 기업 덩치를 키울겁니다.(통상 5년뒤면 해산합니다.)

3.지금 가격에 프리미엄 주고 샀다라는건 기업을 통째로 주고 샀다라는건데 주당 5900원이면 시총 2950억 = PER 10 수준이라면 순이익 300억 가까이 찍겠다는 말이랑 같다.

역산하면 순이익률 20% 잡고 매출 1500억을 찍겠다라는 말과 동의어로 들립니다.

4.그래서 개별 회사들을 연결할거 같다라는 생각도 든다.

(지역별 리클린 KG ETS 대길산업등을 하나로 묶어서 시너지 효과.)

올해 배당은 아주 기대해봄직하고 (회사 유보금이 아주 그득그득 쌓여있기

때문에) 폭탄 배당이 나오면 배당성장주로. 배당 유보하고 설비 늘리면

성장주로 봐도 될 정도로 상당히 좋은 회사라고 평가 됩니다.

-투자는 본인 책임입니다.-

728x90

반응형

'주식' 카테고리의 다른 글

| 신세계건설 분석글 (0) | 2017.05.06 |

|---|---|

| 엔씨소프트에 대한 고수님의글 (0) | 2017.05.02 |

| 빛샘전자 분석글 (0) | 2017.04.28 |

| 케이아이엔엑스 다시보기.. (0) | 2017.04.28 |

| 워렌버핏 다시보기 (0) | 2017.04.28 |