하남의 스타필드의 대성공

그로인한 이마트와 신세계의 상승

백화점은 물건을 파는 곳이 아닌, 즐기는 놀이터이다.

이 추세는 변하지 않을 것이다.

국내1위 롯데쇼핑

1. 경영권 분쟁

2. 지주사 전환

이 두가지로 인하여, 트렌드에 맞춰 변화하기는 어렵다.

국내2위 현대백화점

롯데와 신세계와는 다른 포지션을 추구한다.

철저한 수익위주이며, 명품 + 부자동네가 우선시된다.

그러므로 추세를 따라가지 않을 것이다. 라는 생각인데.... 앞으로 계속 그렇게 갈지는 모르겠다.

신세계

추세를 잘따라가고 실제로 시행한 기업이다.

스타필드, 노브랜드, 트레이더스 등 현재 백화점업계에서 가장 많은 호평을 받고 있으며, 미래전망이 밝다.

그렇다면, 신세계의 수헤주는 누구일까?

당연히 건물을 올리는 신세계건설이라 할 수 있다.

차트

신세계의 호평에도 불구하고 주가는 하향세다.

주택건설 경기가 안좋아질거라는 전망 때문에?

글쎄...

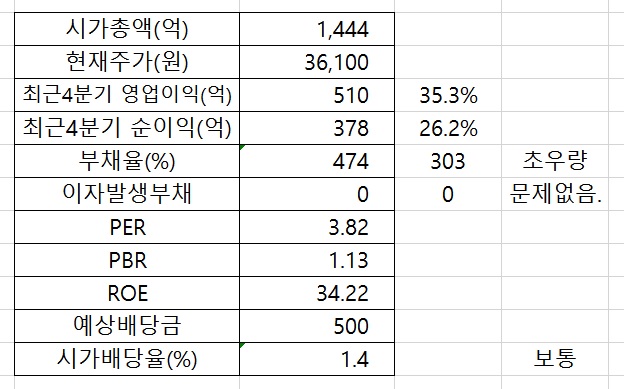

주요지표

시가총액대비 영업이익 35%

PER, ROE는 환성적이며, PBR은 안정적인 매출처가 있음을 감안하면 비싸지도 않다.

부채율이 높아서 망해버릴 회사 같지만, 실제로 이자를 지급하는 이자발생 부채는 0 이다.

이부분은 신기방기... 어떻게 부채가 저리 많은데 이자발생부채가 0 인지.....

배당은 보통

영업이익, 매출증가가 이루어졌는데, 주가는 내리막이니 괴리가 아닐수 없다.

건설경기가 안좋아져서 매출과 영업이익이 떨어져도 연간 250억 ~ 300억 정도는 올리지 않을까 싶다.

그렇다면, 보수적으로 PER 10 가정한다면, 적절한 주가는 2,500억 ~ 3,000억이 된다.

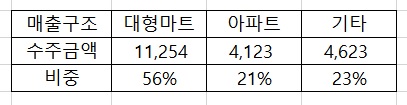

매출구조

위의 매출구조를 살펴보면, 주택견설경기에 영향을 받기는 하지만, 다른 건설사에 비해선 타격이 적다. 에) 동원개발

주 비중이 백화점 대형마트이므로 신세계와 이마트의 행보가 중요하다.

대형마트는 상승세

아파트는 하향세

인프라는 유지 or 상승 (새정부 경기부양책 > 건설수혜)

매출을 전망한다면, 조금 떨어지거나 증가할거로 예상된다.

결론적으로

장점

- 이자발생부채 0원

- 낮은 PER

- 높은 성장의 ROE

- 잘나가는 신세계와 이마트

- 영업이익 대비 낮은 시가총액

단점

- 주택건설경기 둔화

현재 고양시에서 두번째 스타필드를 건설중이며, 차후 전국적으로 생길거로 예상된다.

또한, 오래된 이마트와 백화점은 리모델링 대상이 될 수 있다. 집근처에 이마트가 스타필드로 바뀐다면 안가볼 사람이 있을까?

하남은 멀어서 못간다 쳐도.... ;;

주력 매출비중이 대형마트와 백화점을 감안한다면, 이 기업의 특성은 우수하다.

국내는 백화점 업계의 경쟁을 감안하며, 타회사 수주가 힘들지만, 하남 스타필드의 국내성공사례를 이용하면 해외수주도 불가능 한것이 아니다.

개인적으로 CEO가 시장을 넓게 봤으면 좋겠다.

'주식' 카테고리의 다른 글

| 어느고수님의 주식전략 (0) | 2017.05.21 |

|---|---|

| s&p500 지수펀드 매입 (0) | 2017.05.15 |

| 엔씨소프트에 대한 고수님의글 (0) | 2017.05.02 |

| 코엔텍...분석글 (0) | 2017.05.01 |

| 빛샘전자 분석글 (0) | 2017.04.28 |